사회초년생이면 필수적으로 가입하는 ISA(Individual Savings Account, 개인 종합자산관리 계좌)의 혜택이 대폭 늘어나는 금융위원회의 보도자료가 어제(2024.01.17.) 배포되었습니다. 이에 대하여 납부한도·비과세 한도가 2배 상향되어 확대된 세제 혜택과 확대된 ISA의 활용방법에 대하여 알아봅니다.

<목 차>

1. ISA란?

2. 가입 제한조건

3. 핵심혜택 – 손익통산, 비과세, 저율 분리과세

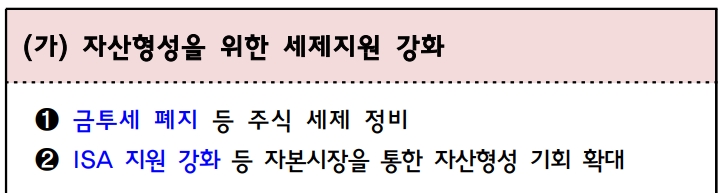

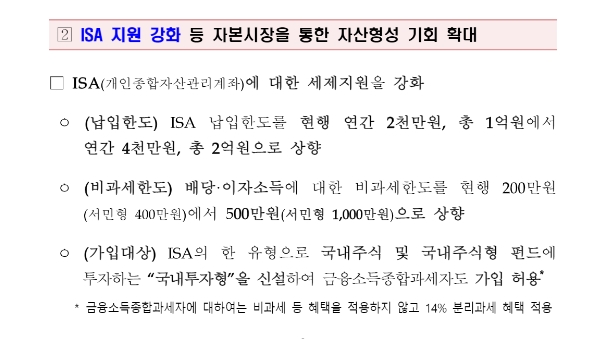

4. ISA 혜택 확대(안)

5. 마치며 – 시행일정, 연금계좌 연계 및 중장년층 활용방법

1. ISA란?

- ISA(Individual Savings Account, 개인 종합자산관리 계좌)란 주식, 채권, 펀드, ETF, ELS 등 다양한 금융상품을 통합 관리하여 절세혜택을 받을 수 있는 절세 종합통장입니다.

- 그 종류는 자문사에 투자를 일임하는 투자자문사 일임형, 예금 및 펀드 위주로 운용하는 은행 신탁형, 상장된 투자자산을 직접 운용하는 증권회사의 중개형이 있습니다.

- 증권사 중개형은 해외주식 직접투자를 제외한 주식, 채권, ETF 등의 대부분의 상장 투자자산을 매매할 수 있으며, 단기자금 역시 RP(환매채) 등을 통하여 수시 입출금이 가능하면서 정기예금에 버금가는 수익률을 기대할 수 있어, 많은 사람이 선택하고 있습니다.

- ISA의 핵심 혜택은 이자 및 배당수익에 대하여 일부 비과세하고, 비과세 범위를 넘어서는 부분은 저율 분리과세 하는 특혜가 있습니다.

- 아직 ISA계좌가 없으신 분은 안정적이고 신뢰받는 아래 증권사를 통하여 안내를 받으시기 바랍니다.

2. 가입 제한조건

- 대상자는 대한민국 성인의 경우 가입할 수 있고, 미성년자는 전년도에 소득이 있는 경우 가입이 가능하며, 전 금융권을 합하여 1인 1계좌로 제한합니다. 또한 직전 3년 기간 동안 한 번이라도 금융소득 종합과세 대상(현재 연 2천만원)의 고소득자는 가입이 제한됩니다.

- 가입 시 기본적으로 일반형으로 가입되나, 근로소득이 5천만원 이하이거나 종합소득이 3800만원 이하인 경우 및 농어민으로서 종합소득 3800만원 이하인 경우 추가적인 우대혜택이 있는 서민형, 농어민형으로 가입이 가능합니다.

- 납부 한도는 연 2천만원씩, 최대 1억원까지 가능하며,

- 세제 혜택을 받기 위하여서는 최소 3년간은 중도해지 금지 조건이 있으나, 급전이 필요한 경우 해지없이 원금의 인출이 가능합니다.

- 아직 ISA계좌가 없으신 분은 거래수수료 등에 강점을 갖고 있는 아래 증권사에서 안내를 받으시기 바랍니다.

3. 핵심 혜택 – 손익통산, 비과세, 저율 분리과세

- 손익통산 : 계좌 내에서 주식 및 ETF, 채권 등의 매매 시 손실이 발생할 수 있는데, 연간 기준으로 손익을 가감하여 순수익에 대하여만 과세합니다. 내년(2025년)부터 시행 예정인 금융투자소득세에서는 손실은 제외하고 수익에 대하여만 과세하는 부분에서 차이가 있으나, 현 정부에서 금투세 폐지로 정책을 전환하고 있어 시행 여부가 불투명합니다.

- 비과세 : 순수익 중 200만원(서민,농어민 형은 400만원)까지 비과세합니다. 따라서 매매차익은 아직 비과세이므로, 비과세 혜택을 많이 받기 위하여서는, ISA 계좌에서는 이자나 배당을 받는 상품에 주로 투자하는 것이 유리합니다.

- 분리과세 및 우대세율 : 비과세 200만원을 초과하는 수익에 대해서는 배당 및 이자소득세 15.4%가 아니라 9.9%로 저율로 분리과세 합니다. 분리과세라 하였으므로, 종합소득에 잡히지 않아 연금 등 국가의 복지혜택, 건강보험료 피보험자 탈락 등의 위험을 줄일 수 있습니다.

4. ISA 혜택 확대(안)

- 납부 한도 확대 : 납부 한도를 2배 상향합니다. 연 2천만원, 최대 1억원인 납부 한도를 연 4천만원, 연 2억원까지 상향합니다. 년2억의 이자 또는 배당수익률이 5%로 가정하면, 약 1천만원의 소득이 분리과세되므로, 종합소득에서 제외되는 효과가 발생합니다.

- 비과세 한도 : 년 200만원(서민,농어민 형 400만원)을 2.5배 상향합니다. 따라서 연 500만원(서민 농어민 형 1천만원)으로 비과세 혜택이 상향됩니다. 년 500만원의 금융소득의 15.4%인 77만원의 세금이 절약됩니다.

- 가입 대상 확대 : 금융소득 종합과세자는 가입 또는 가입 후 연장이 원천적으로 불가능하였으나, 세제 혜택은 없이 국내 주식 및 국내 주식형 펀드만을 거래 대상으로 하고, 분리과세만 허용하는 선에서 가입을 허용합니다. 따라서 기존 ISA에서 허용하던 채권, 채권형 ETF, 월 배당 파생 결합형 ETF, RP 등은 투자가 불가능할 것으로 보입니다.

- 금융소득 종합과세자도 가입가능한 국내 주식과 주식형 펀드에 투자하는 국내 투자형 ISA의 비과세 한도는 1000만원(서민·농어민용 2000만원)으로 확대한다. 지난달 초 발표 당시 비과세 한도는 500만원이었는데, 혜택이 늘어났다. (2024.01.31. 정부 발표로 추가)

5. 마치며 – 시행일정, 연금계좌 연계 및 중장년층 활용방법

- 납부 한도 및 비과세 한도 확대는 큰 혜택으로서 종잣돈이 필요한 사회초년생들에게 매우 유용하나, 국내 주식의 배당수익률이 1% ~ 2% 내외인 점을 고려해 볼 때, 국내 투자용만 가입이 허용된 고소득자에게는 실질적인 혜택이 미미할 것으로 보입니다.

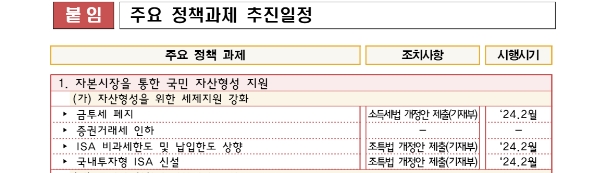

- 그리고 시행이 2024.02.월 예정이라 하였으나, 조세특례제한법 개정이 선행되어야 하므로 4월 국회의원 선거와 맞물려 시행 시기는 확실치 않습니다.

- 근로 시간이 길기는 하지만, 축적된 자본이 적은 사회초년생에게는 ISA 계좌가 초기 자본축적에 필수적인 계좌로 보이며,

- 3년의 의무보유기간을 채운 후 연금 계좌(연금저축 계좌, IRP 계좌)로 자금을 이전하면, 추가적인 세금혜택을 받을 수 있어 조기에 노후대비를 시작할 수 있으므로, 장기적인 자산 배분에 대하여도 고민하여야 할 것입니다.

- 최근 자본시장이 년 배당에서 분기 배당으로 전환하는 회사도 늘어나고, 미국에서 일반화 되어있는 월 배당 ETF 등이 우리나라에서도 인기를 얻으면서, 이러한 배당 상품을 ISA 계좌에서 보유한다면 절세혜택 뿐만 아니라, 종합소득에서 제외되어 연금 및 건강보험료 소득에서 제외되므로 여러모로 유리하고, 국민연금의 보완수단으로 활용이 가능합니다.

- 그리고 ISA 계좌가 2016년 처음 시행되었으므로, 과거 재형저축 등의 절세상품은 알아도 ISA는 모르는 중장년층이 많은데, 이번 기회로 많이 알려져 자금 운용이 예·적금 중심에서 미국식의 배당투자 중심으로 옮겨갔으면 하는 바람입니다.

- 이상으로 금융위원회에서 어제 발표된 사회초년생 필수계좌로 자리잡은 ISA 혜택 대폭 확대와 관련하여 납부한도·비과세 한도 2배 상향 및 ISA 추가 활용방법에 대하여 알아보았습니다.

<함께 읽으면 좋은 글들>

아래의 글들은 다년간 경험과 지식에 기초하여 작성한 글들입니다. 읽으셔서 투자에 대한 새로운 시각을 얻기를 바랍니다.

[부자로 은퇴하기/증권(주식, 채권, 파생상품)] - 신한 SOL 미국 30년 국채 커버드 콜 ETF, 월배당 한국형 TLTW 출시!

[부자로 은퇴하기/가상자산] - 비트코인 현물 ETF 승인, 자산운용 전략은?

[부자로 은퇴하기] - 사회초년생 월급쟁이 내 집 마련으로 시작하는 부동산 투자에 대하여

[부자로 은퇴하기] - 사회초년생 월급쟁이 주식투자 잘 하는 법에 대하여

[부자로 은퇴하기] - 사회초년생 월급쟁이 재테크 및 자산배분 전략에 대하여

'부자로 은퇴하기 > 증권(주식, 채권)' 카테고리의 다른 글

| Tiger 은행 고배당플러스 TOP10, 안정적 고배당 수익으로 채권 대용 ETF (1) | 2024.01.25 |

|---|---|

| 아리랑(Arirang) 고배당주 ETF, 자본이익과 배당수익 동시 활용방법 (0) | 2024.01.23 |

| 미국 TLTW 벤치마킹, KBSTAR vs SOL 미 국채 커버드 콜 ETF 비교 (2) | 2023.12.29 |

| 신한 SOL 미국 30년 국채 커버드 콜 ETF, 월배당 한국형 TLTW 출시! (0) | 2023.12.27 |

| 거래비용과 무수익 기간 없앤 만기 자동연장 채권형 ETF (1) | 2023.12.22 |

댓글